Pflegefall-Versicherung - Aktuelle Infos

Beitragssätze 2025 zur Pflegeversicherung

Mit der Verordnung zur Anpassung des Beitragssatzes in der sozialen Pflegeversicherung 2025 hebt die Bundesregierung den Beitragssatz der sozialen Pflegeversicherung zum 1.1.2025 um 0,2 Punkte an. Er liegt dann bei 3,6 Prozent. Die höheren Beiträge haben Mehreinnahmen der sozialen Pflegeversicherung von rund 3,7 Milliarden Euro zur Folge, so die Bundesregierung. Langfristig steige der Beitrag damit entsprechend der Lohn- und Beschäftigungsentwicklung. Die Anhebung stelle die Finanzierung bereits vorgesehener Leistungen der sozialen Pflegeversicherung ab 2025 wieder sicher.

Starker Anstieg der Pflegebedürftigen

Durch den demografischen Wandel stehe die soziale Pflegeversicherung vor großen Herausforderungen, heißt es in der Begründung der Verordnung. Bereits jetzt sei eine steigende Zahl der Pflegebedürftigen zu verzeichnen, während die Zahl der Beitragszahlenden weiter sinke. Erschwerend komme hinzu, dass in den Jahren 2022 und 2023 die Zahl der Menschen mit Pflegebedarf noch schneller zugenommen hat, als es zu erwarten gewesen wäre. Auch die COVID-19 Pandemie wirke sich finanziell nach wie vor negativ aus. All dies führe zu höheren Ausgaben der Pflegeversicherung, die mit dem derzeitigen Beitragssatz nicht zu finanzieren seien.

Pflegeversicherungsbeitrag 2025

Der Bundestag hatte von der Verordnung am 5.12.2024 Kenntnis genommen. Der Bundesrat hat der Verordnung am 20.12.2024 zugestimmt, so dass die Beitragserhöhung zum 1.1.2025 in Kraft treten kann.

Pflegeversicherungsbeitrag

Zum 1.7.2023 wurde der Pflegebeitrag für größere Familien für die Dauer der Erziehungsphase bis zum 25. Geburtstag des jeweiligen Kindes deutlicher gesenkt - und zwar schrittweise je Kind. Ab zwei Kindern muss damit - bezogen auf den Arbeitnehmeranteil - weniger gezahlt werden. Für den Arbeitgeber beträgt der Anteil zur Pflegeversicherung 1,7 Prozent (ab 2025: 1,8 Prozent) bzw. im Bundesland Sachsen 1,2 Prozent (ab 2025: 1,3 Prozent).

| Pflegeleistungen_ab_2025.pdf (31.53KB) |

| Pflegeleistungen_ab_2025.pdf (31.53KB) |

Pflege Reform 2022

Wesentliche Änderungen mit Auswirkungen auf Pflegeleistungen und Pflegekosten

• Begrenzung des Eigenanteils der Pflegebedürftigen bei stationärer Pflege

§ 43 c n . F . Sozialgesetzbuch Elftes Buch SGB XI in Kraft 01.01.2022

§ 72 Absätze 3a und 3b n. F. SGB XI in Kraft 01.09.2022

§ 113 c n . F. SGB XI in Kraft 01.07.2023

Begrenzung des Eigenanteils bei stationärer Pflege

Leistungszuschlag

• Die Pflegekasse übernimmt einen Teil des einrichtungseinheitlichen Eigenanteils des Pflegebedürftigen sogenannter Leistungszuschlag

• Der Leistungszuschlag gilt ausschließlich für die Pflegegrade Stationär 2 bis 5

• Der Leistungszuschlag erfolgt ausschließlich auf die pflegebedingten Aufwendungen im Pflegeheim

• Nicht vom Leistungszuschlag umfasst sind die Verpflegungs-, Unterbringungs- und Investitionkosten der stationären Pflegeeinrichtung

• Der Leistungszuschlag bzw. die Begrenzung des Eigenanteils bei stationärer Pflege wird zum 01.01.2022 wirksam.

Leistungen über den Tod hinaus

Ansprüche auf vorfinanzierte Leistungen können seit dem 1. Januar 2022 auch nach dem Tod geltend gemacht werden

Bisher galt: Erstattungsansprüche gegenüber der Pflegeversicherung erlöschen mit dem Tod des versicherten Pflegebedürftigen

Das betraf beispielsweise Kosten für:

• eine Verhinderungspflege durch einen Pflegedienst oder ein Pflegeheim

• Entlastungsleistungen

• Maßnahmen, die das Wohnumfeld verbessern

Erstattungsansprüche können nun auch nach dem Tod einer pflegebedürftigen Person geltend gemacht werden. Angehörige können die Erstattungen innerhalb von zwölf Monaten bei der Pflegekasse/Pflegeversicherung einfordern.

• Deckelung des pflegebedingten Eigenanteils bei vollstationärer Pflege in Pflegeheimen

• Verpflichtung der Pflegeeinrichtungen auf Tarifverträge

• Einheitliche Personal-Anhaltswerte für alle vollstationären Pflegeeinrichtungen

| Zahlen und Fakten zur gesetzlichen Pflegeversicherung Bundesministerium für Gesundheit - Stand 20.April 2017 1_2017_04_20_Zahlen_und_Fakten_Pflegeversicherung.pdf (95.4KB) |

Bundesministerium für Gesundheit - Stand 20.April 2017

| 1_2017_04_20_Zahlen_und_Fakten_Pflegeversicherung.pdf (95.4KB) |

| Die Finanzentwicklung der sozialen Pflegeversicherung 1995-2016 Bundesministerium für Gesundheit 2_Finanzentwicklung_sozialen-Pflegeversicherung_1995-2016.pdf (63.47KB) |

Bundesministerium für Gesundheit

| 2_Finanzentwicklung_sozialen-Pflegeversicherung_1995-2016.pdf (63.47KB) |

| Pflegeberater der Gothaer Versicherung Dieser Ratgeber bietet gezielt eine persönliche Ansprache, die sich zum einen an den Pflegebedürftigen, zum anderen aber auch an den Pflegenden richtet. Gothaer_Pflegeratgeber.pdf (8.45MB) |

Dieser Ratgeber bietet gezielt eine persönliche Ansprache, die sich zum einen an den Pflegebedürftigen, zum anderen aber auch an den Pflegenden richtet.

| Gothaer_Pflegeratgeber.pdf (8.45MB) |

| FOKUS PFLEGE – DAS NAVI Ein Pflegefall hat viele Gesichter Pflege und die Auswirkungen auf die Familie W_285a_Fokus_Pflege_Navi_oCD_02_16.pdf (5.44MB) |

Ein Pflegefall hat viele Gesichter Pflege und die Auswirkungen auf die Familie

| W_285a_Fokus_Pflege_Navi_oCD_02_16.pdf (5.44MB) |

| Ein Pflegefall hat viele Gesichter Pflege und die Auswirkungen auf die Familie W_287_broschuere-pflege-digital.pdf (4.59MB) |

Pflege und die Auswirkungen auf die Familie

| W_287_broschuere-pflege-digital.pdf (4.59MB) |

Fakt 1:

Pflege betrifft jeden. Pflege wird in Zukunft jede Familie betreffen. Hauptgrund hierfür ist die demografische Entwicklung, denn die Lebenserwartung in Deutschland steigt kontinuierlich. Deutschland wird älter und das Risiko pflegebedürftig zu werden, steigt.

Fakt 2:

Die soziale Pflegeversicherung kann die Pflegekosten nicht zu 100 % decken, so dass der Pflegebedürftige mit zum Teil extrem hohen monatlichen Eigenbeteiligungen belastet wird.

Fakt 3:

Allein der vom Pflegebedürftigen zu leistende bundesdurchschnittliche Eigenanteil für die Pflegeheimkosten beläuft sich auf ca. 1.800 im Monat. Gut, wer hier bereits mit einer privaten Pflegezusatzversicherung vorgesorgt hat.

Fakt 4:

Eltern wollen ihren Kindern nicht zur Last fallen; sei es finanziell oder pflegerisch. Allein vor diesem Hintergrund ist eine Absicherung im Falle von Pflegebedürftigkeit extrem wichtig.

Fakt 5:

Je jünger eine Pflegezusatzversicherung abgeschlossen wird, desto günstiger ist der Monatsbeitrag. Daher sollten auch junge Eltern unbedingt eine Pflegezusatzversicherung abschließen.

Fakt 6:

Mit dem zum 01.01.2017 in Kraft getretenen Pflegestärkungsgesetz II wurde festgelegt, dass der Eigenanteil für Pflegebedürftige in Pflegeheimen in den Pflegegraden 2 bis 5 gleich hoch sein muss. Das bedeutet, dass auch bereits bei Pflegegrad 2 die enorm hohen Eigenanteile durch den Pflegebedürftigen aus eigener Tasche zu finanzieren sind.

Pflegebedürftigkeit kann jeden treffen

Menschen werden immer älter – Frauen im Durchschnitt älter als Männer. Die Tatsache, dass wir immer älter werden, ist demografisch belegt und prinzipiell eine schöne Entwicklung. Doch jede zweite Frau und jeder dritte Mann werden zum Pflegefall. Was passiert mit Ihnen, wenn Sie zum Pflegefall werden? Die Wahrscheinlichkeit, zum Pflegefall zu werden ist so groß, dass statistisch gesehen jede Familie von einem Pflegefall betroffen sein wird. Das gilt umso mehr, wenn man bedenkt, dass Pflegebedürftigkeit auch junge Menschen treffen kann, z. B. durch einen Unfall oder eine plötzliche schwere Erkrankung.

Was passiert im Pflegefall?

· Sie sind auf fremde Hilfe angewiesen.

· Fremde Hilfe durch Pflegeheime oder Pflegedienste ist teuer.

· Der Staat trägt aber nur etwa ein Drittel der anfallenden Kosten.

· Eine Finanzierungslücke entsteht.

· Diese Finanzierungslücke muss geschlossen werden.

Haben Sie sich schon einmal gefragt, was passiert, wenn das Geld für die Pflege Ihres Partners bereits aufgebraucht ist und Sie selbst zum Pflegefall werden?

In der Regel wird die Finanzierungslücke erst aus dem laufenden Einkommen des Pflegebedürftigen und dann aus seinem Vermögen ausgeglichen. Reicht das nicht, wird sogar das Einkommen der Kinder herangezogen oder der Betroffene wird zum Sozialfall.

Fünf wichtige Gründe, warum eine Pflege-Zusatzversicherung unerlässlich ist

Wer im Pflegefall mehr als nur die gesetzliche Grundversorgung erwartet, sollte so früh wie möglich selbst vorsorgen. Mit einer Pflege-Zusatzversicherung. Diese fünf wichtigen Gründe zeigen warum:

· Weil es in jeder Familie statistisch gesehen zu einem Pflegefall kommen wird.

· Weil der Staat nur etwa ein Drittel der Pflegekosten deckt.

· Weil Kinder für die Pflegekosten ihrer Eltern nicht aufkommen sollen.

· Weil die Finanzierungslücke geschlossen wird.

· Weil aus einem Pflegefall kein Sozialfall werden darf.

Deswegen sorgen Sie vor:

Wann liegt eigentlich Pflegebedürftigkeit vor?

Der Begriff der Pflegebedürftigkeit ist in § 14 Sozialgesetzbuch XI definiert.

(1) Pflegebedürftig im Sinne dieses Buches sind Personen, die wegen einer körperlichen, geistigen oder seelischen Krankheit oder Behinderung für die gewöhnlichen und regelmäßig wiederkehrenden Verrichtungen im Ablauf des täglichen Lebens auf Dauer, voraussichtlich für mindestens 6 Monate, in erheblichem oder höherem Maße (§ 15) der Hilfe bedürfen.

(2) Krankheiten oder Behinderungen im Sinne des Absatzes 1 sind:

· Verluste, Lähmungen oder andere Funktionsstörungen am Stütz- und Bewegungsapparat,

· Funktionsstörungen der inneren Organe oder der Sinnesorgane,

· Störungen des Zentralnervensystems wie Antriebs-, Gedächtnis- oder Orientierungsstörungen sowie endogene Psychosen, Neurosen oder geistige Behinderungen.

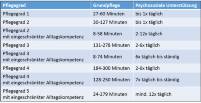

Pflegegrade ab 01.01.2017

Neu 5 Pflegegrade statt der 3 Pflegestufen

Durch die Pflegereform 2017 wurden die gesetzlich bisher festgelegten Pflegestufen 1, 2 und 3 in die neuen Pflegegrade 1, 2, 3, 4 und 5 umgewandelt. Diese Überleitung findet sich in § 140 Sozialgesetzbuch 11 (GB XI).

Der Begriff Pflegestufe ist am dem 1. 1. 2017 somit abgeschafft. Die neuen Einheiten der Pflegebedürftigkeit heißen Pflegegrade. Es gibt 5 Pflegegrade. Die Abstufungen wurden neu eingeteilt, um auch Menschen mit eingeschränkter Alltagskompetenz in das System der Pflege zu integrieren. Die Überführung der alten Pflegestufen in die neuen Pflegegrade erfolgt anhand von formale Kriterien.

Körperlich pflegebedürftige Menschen und Menschen mit eingeschränkter Alltagskompetenz wie Demenzkranke, psychisch Erkrankte oder geistig Behinderte werden entsprechend den Einbußen ihrer Selbstständigkeit in die fünf Pflegegrade 1, 2, 3, 4 und 5 eingestuft und enthalten entsprechende Leistungen aus der Pflegeversicherung. Die bisherige Pflegestufen 0, 1, 2 und 3 werden durch die Pflegegrade ersetzt.

Die Umwandlung der alten Pflegestufen in Pflegegrade stellt sich wie folgt dar:

Tabelle Umrechnung Pflegstufe zu Pflegegrad

· Pflegestufe 0 wird zu Pflegegrad 2

· Pflegestufe 1 wird zu Pflegegrad 2

· Pflegestufe 1 plus eingeschränkte Alltagskompetenz wird zu Pflegegrad 3

· Pflegestufe 2 wird zu Pflegegrad 3

· Pflegestufe 2 plus eingeschränkte Alltagskompetenz wird zu Pflegegrad 4

· Pflegestufe 3 wird zu Pflegegrad 4

· Pflegestufe 3 plus eingeschränkte Alltagskompetenz wird zu Pflegegrad 5

· Pflegestufe 3 plus Härtefall wird zu Pflegegrad 5

Aus diesem System ist schon ersichtlich, dass eine eingeschränkte Alltagskompetenz zu einem höheren Pflegegrad führt, als an sich aufgrund der rein körperlichen Beeinträchtigung gegeben wäre.

Wie erfolgt die Feststellung der Pflegestufe? (PDF, 296 KB)

Höhe der staatlichen Pflegegelder (PDF, 182 KB), Quelle: Bundesministerium für Gesundheit (BKM)

Vertiefende Informationen des Bundesministeriums für Gesundheit

Zum Thema Pflegebedürftigkeit

Zum Thema Pflegegrade

Zum Thema Pflegeversicherung Zahlen, Daten und Fakten

Der Staat hilft, doch die Pflegeleistungen reichen nicht

Die Kosten für den Pflegeaufwand sind immens. Die Pflegepflichtversicherung deckt aber nur etwa ein Drittel der anfallenden Kosten. Eine Finanzierungslücke entsteht. Um diese zu schließen, wird zuerst Ihr Vermögen aufgebraucht, samt Eintragungen von Hypotheken auf das Wohneigentum. Sogar Schenkungen der letzten zehn Jahre können zurückgefordert werden. Reicht das nicht, wird das Einkommen Ihrer Kinder herangezogen oder Sie werden zum Sozialfall.

Daran ändert auch das in Kraft getretene Pflegestärkungsgesetz I nichts. Der Bund erhöht damit die Leistungen für Pflegebedürftige und ihre Angehörigen – aber das allein reicht noch lange nicht aus, um die entstehenden Kosten im Pflegefall auszugleichen.

Die Finanzierungslücke bei Pflegebedürftigkeit

Es bleibt dabei: Pflegevorsorge ist ein existentielles Thema für die stark alternde Gesellschaft. Dies wird auch in der Öffentlichkeit dank harter Fakten inzwischen breit diskutiert. Ebenso ist es unstrittig, dass die gesetzliche Pflegeversicherung trotz regelmäßiger Reformen immer nur eine Teilabsicherung sein kann. Die Notwendigkeit, für den Pflegefall zusätzlich privat vorsorgen zu müssen, liegt klar auf der Hand.

Fakt ist:

· Fünf Jahre Pflege kosten etwa 100.000 Euro.

· Der Staat kann und wird die Kosten für eine optimale Pflegeversorgung über den gesetzlichen Pflegezuschuss nicht decken.

· Haben Sie nicht vorgesorgt, wenden sich die Heime direkt an das Sozialamt, um ihre Kosten einzufordern.

· Im Zweifel haften die Kinder für ihre Eltern.

Infoblatt: Kinder haften für ihre Eltern (PDF, 77 KB)

| Kinder_haften_fuer_ihre_Eltern.pdf (77.01KB) |

| Kinder_haften_fuer_ihre_Eltern.pdf (77.01KB) |

Expertenwissen: Unterhaltspflicht der Kinder (PDF, 174 KB)

§§ 1601 ff bgb elternunterhalt https://de.wikipedia.org/wiki/Elternunterhalt_(Deutschland)

Eigenes Handeln ist gefragt – durch Vorsorge

Wir haben uns die bestmögliche Absicherung von finanziellen Pflege-Risiken zum Ziel gesetzt: Durch einen kostenlosen Versicherungsvergleich erhalten Sie nach meiner Auffassung die derzeit beste Pflege-Zusatzversicherung am deutschen Markt. Bei dieser ausgezeichneten Pflege-Zusatzversicherung haben Sie erstmals die Wahl, ob Sie Ihr staatlich festgelegtes Pflegegeld verdoppeln oder verdreifachen möchten.

Je früher Sie vorsorgen, desto günstiger ist Ihr Beitrag

Ihr Beitrag für die Pflegeversicherung richtet sich nach Ihrem Eintrittsalter. Je früher Sie mit Ihrer Vorsorge beginnen, desto günstiger ist Ihr Beitrag.

Und das Beste: Er bleibt ein Leben lang so günstig.

Gute Pflege kostet Sie nicht mehr als ein Kinobesuch für Zwei, wenn Sie frühzeitig vorsorgen!

Der monatliche Beitrag für Kinder bis 10 Jahre liegt – sogar für eine optimale Versorgung durch Verdreifachung des staatlich festgelegten Pflegegeldes – bei unter 7 Euro im Monat.

Als junger Mensch kommen Sie problemlos durch die Gesundheitsprüfung.

40-jährige zahlen bei Verdopplung des staatlichen Pflegegeldes gerade mal knapp 17 Euro im Monat.

Mein Tipp:

Sie sind Eltern bzw. Großeltern und würden Ihren Kindern und Ihrem Enkeln gerne etwas Gutes tun? Das Kinderzimmer steht aber schon voll mit Spielzeug. Denken Sie einfach an die Zukunft des Kindes. Mit der Pflege - Tagegeldversicherung sichern Sie Ihre Kinder und Enkelkinder zum besonders günstigen Tarif für den Pflegefall ab. Und auch die Beantwortung der Gesundheitsfrage ist bei jüngeren Menschen im wahrsten Sinne des Wortes ein Kinderspiel.